去年归母净利润同比增长5.42%,海螺水泥:今年面临三方面风险

每经记者|蔡鼎 每经编辑|杨翼

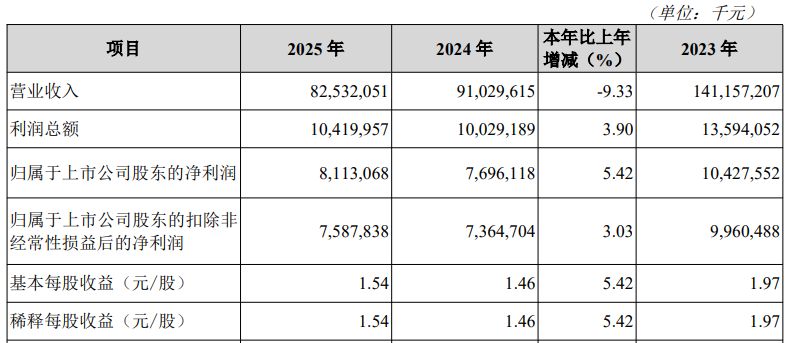

3月24日晚间,海螺水泥(SH600585)披露2025年年报:去年,公司实现营收约825.32亿元,同比下降9.33%;实现归母净利润约81.13亿元,同比增长5.42%;实现归属于上市公司股东的扣除非经常性损益的净利润75.88亿元,同比增长3.03%;基本每股收益1.54元。

据Wind金融终端汇编的数据,13家机构对海螺水泥去年归母净利润的一致预测值约为89.57亿元,因此公司2025年的业绩不及这些机构预期。

成本端方面,2025年,海螺水泥通过技术创新、强化物流管控、加大替代燃料使用等方式,大幅提升了成本管控水平。去年,公司水泥熟料自产品综合成本同比下降了11.12%。

产业链方面,2025年,海螺水泥积极拓展骨料、商混等上下游业务,新增22个商品混凝土站点,并建成投产了13个干混砂浆、瓷砖胶项目,为客户提供“一站式”综合建材服务。同时,海螺水泥海外项目发展稳步推进,柬埔寨金边海螺顺利建成运营。

2025年年报显示,科技创新方面,海螺水泥报告期内取得了近400项授权专利,枞阳海螺建设的数据全流程闭环优化的水泥智能工厂,成功入选工信部2025年度卓越级智能工厂项目;建材行业首个AI大模型发布,在质量管控、生产优化、装备管理、安全生产、智能问答等5类40余个场景取得人工智能技术应用突破,有效实现生产精细化控制,助力降本提效减碳。

2025年年报显示,截至2025年末,海螺水泥在运行的风光储发电装机容量为1377兆瓦;共有56家子公司入选省市级“绿色工厂”名录,29家子公司入选国家级“绿色工厂”名录,共获评国家级绿色矿山44座、省级绿色矿山42座。

值得注意的是,截至2025年末,海螺水泥按中国会计准则编制的总资产为2560.01亿元,资产负债率进一步下降0.89个百分点至20.42%。同时,流动比率保持在3.19:1的健康水平。

业绩方面,2025年,海螺水泥归母净利润同比增长5.42%。纵向来看,为公司过去五年来首次录得正增长。在归母净利润实现正增长的同时,2025年,海螺水泥经营活动产生的现金流量净额却同比下降了9.92%至166.44亿元。

此外,值得注意的是,《每日经济新闻》记者了解到,海螺水泥在2025年年报中明确提示,2026年,公司面临的风险因素主要有三个方面:需求波动风险、竞争加剧风险以及环保政策压力。针对竞争加剧风险,海螺水泥称,“在当前水泥需求持续下滑、产能过剩长期存在的情形下,若供需矛盾加剧易引起行业低价竞争,则公司可能面临盈利压力进一步增大的风险。针对上述风险,公司将积极响应国家‘反内卷’政策,严格执行行业自律,积极推动行业去产能,共同维护行业良好生态。”

封面图片来源:每经媒资库