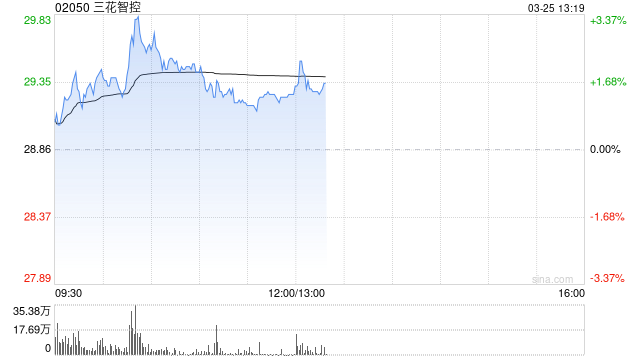

建银国际:维持三花智控“跑赢大市”评级 目标价降至40港元

建银国际发布研报称,维持三花智控(02050)“跑赢大市”评级,目标价由49港元降至40港元,将三花智控(002050.SZ) 目标价由55元人民币下调至52元人民币;预期公司2026年净利润增长将放缓至约15%。

三花智控管理层在业绩发布会上重申实现盈利增长及毛利率改善的策略。去年第四季公司业绩疲软,收入、净利润及核心纯利同比各跌5.4%、增长2.9%及微升0.6%,对比第三季增长12.8%、43.8%及48.8%,反映去年第四季增长放缓。不过毛利率同比扩张4.4个百分点至30.6%,带来惊喜。